Membaca rasio keuangan untuk pertama kali

Latar belakang

Pembaca yang sedang belajar analisis fundamental dasar sering bertemu istilah rasio keuangan. Rasio dipakai untuk meringkas angka-angka yang tersebar di laporan keuangan menjadi ukuran yang lebih mudah dibandingkan antar periode dan antar emiten. Walaupun terlihat sederhana, rasio bukanlah kesimpulan akhir, melainkan titik awal untuk bertanya lebih jauh.

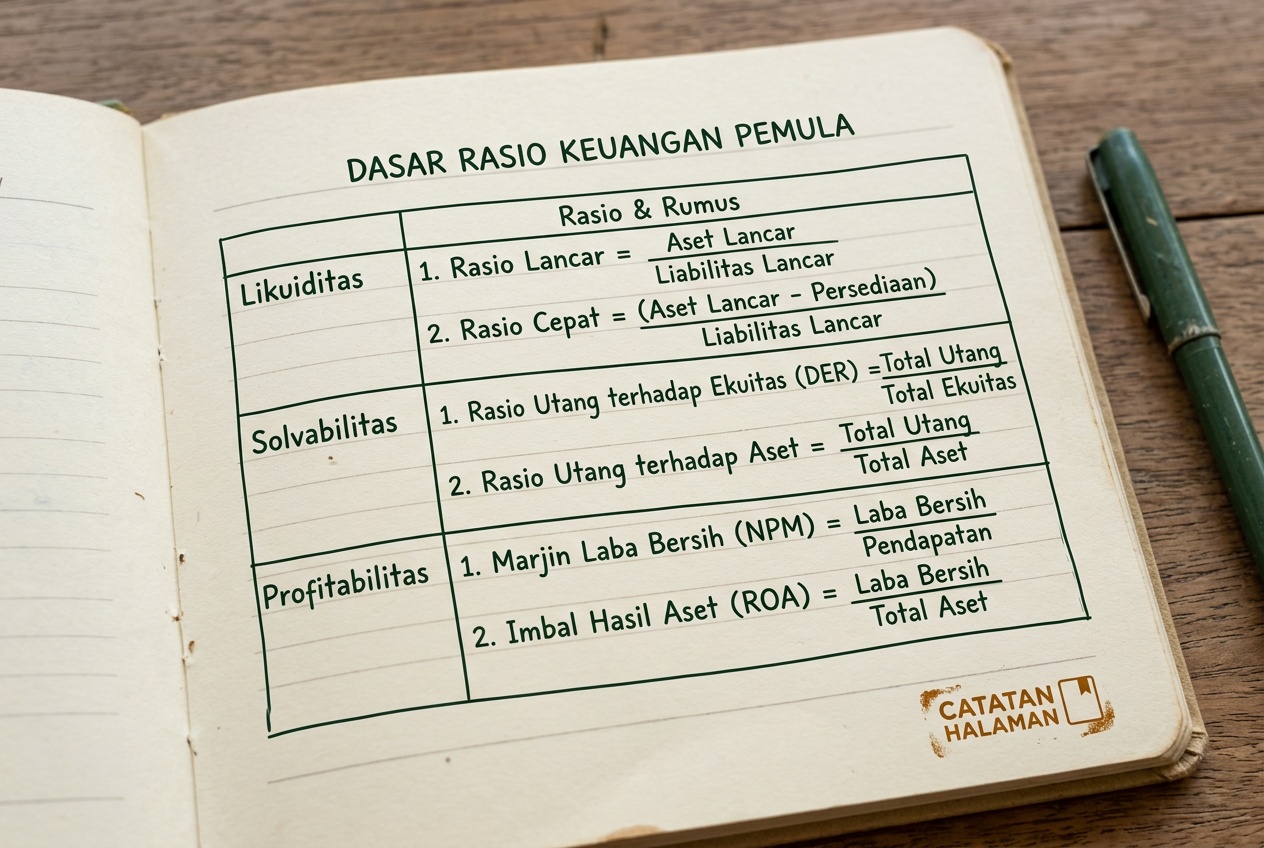

Catatan ini mengenalkan tiga keluarga rasio yang paling sering muncul: rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas. Tujuannya bukan menghafal rumus, melainkan memahami pertanyaan apa yang ingin dijawab tiap rasio.

Studi kasus singkat: emiten distribusi

Bayangkan kita membuka laporan keuangan emiten distribusi yang mengelola gudang di Surabaya. Pada bagian neraca kita menemukan jumlah aset lancar dan liabilitas jangka pendek. Pada laporan laba rugi kita menemukan pendapatan, laba kotor, laba usaha, dan laba bersih. Dengan kombinasi angka ini, kita dapat menghitung rasio dasar untuk melatih pembacaan.

Rasio likuiditas

Rasio likuiditas mencoba menjawab pertanyaan: seberapa siap emiten memenuhi kewajiban jangka pendek dengan aset yang dapat dicairkan dalam waktu singkat. Rasio lancar adalah contoh paling sederhana, yang membandingkan aset lancar dengan liabilitas jangka pendek. Bila nilainya jauh di bawah satu, ada baiknya kita mencari konteksnya pada catatan atas laporan keuangan.

Rasio solvabilitas

Rasio solvabilitas mencoba menjawab pertanyaan: seberapa besar struktur pendanaan bergantung pada utang dibandingkan ekuitas. Salah satu rasio yang sering dipakai adalah rasio utang terhadap ekuitas. Angka yang tinggi tidak otomatis buruk karena tergantung sektor, namun perlu dibaca bersama pos beban keuangan pada laba rugi.

Rasio profitabilitas

Rasio profitabilitas menjawab pertanyaan: seberapa efisien emiten mengubah pendapatan menjadi laba. Margin laba kotor dan margin laba bersih adalah dua contoh yang dapat dihitung langsung dari laporan laba rugi. Tren margin antar periode biasanya lebih informatif dibanding angka satu tahun.

Catatan ringan: Rasio dirancang untuk mempermudah, bukan untuk menggantikan pembacaan teks. Sebelum mengandalkan satu angka, pastikan pembaca memahami pos-pos yang menjadi penyusunnya.

Pengingat risiko

Catatan ini tidak memberi saran terhadap emiten distribusi tertentu. Rasio yang dihitung pada satu emiten tidak otomatis bermakna sama bila diterapkan pada sektor berbeda. Industri padat aset, industri padat tenaga kerja, dan industri padat modal memiliki struktur rasio yang berbeda.

Pembaca diingatkan untuk menjauhi klaim penyederhanaan yang menyebut rasio tertentu sebagai jaminan kesehatan emiten. Tidak ada rasio tunggal yang dapat menggantikan analisis yang utuh.

Bacaan lanjutan

Untuk memperluas pemahaman, Anda dapat melanjutkan ke catatan tentang profil emiten Indonesia agar rasio dibaca bersama konteks usaha. Catatan tentang konsep valuasi saham juga membantu memetakan posisi rasio dalam pendekatan valuasi.