Membaca neraca emiten lapis demi lapis

Latar belakang

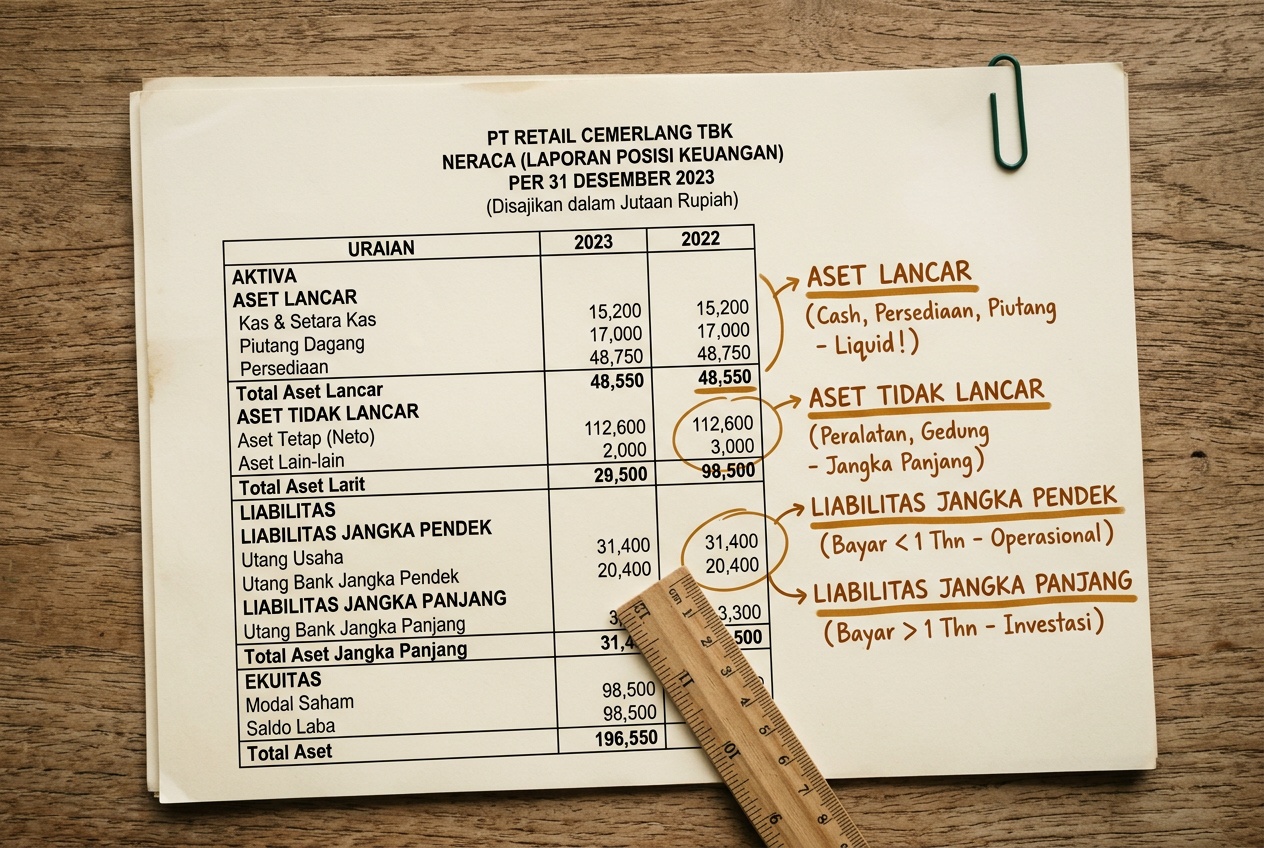

Neraca atau laporan posisi keuangan adalah salah satu komponen utama laporan keuangan saham yang kerap ditemui pembaca pemula. Pos-pos di dalamnya menggambarkan apa yang dimiliki emiten dan dari mana sumber pendanaannya pada satu titik waktu, biasanya akhir periode pelaporan.

Bagi pembaca baru, neraca dapat terlihat seperti daftar angka yang berlapis-lapis. Namun bila dibaca lapis demi lapis dengan tenang, struktur ini sangat membantu memahami profil keuangan dasar emiten Indonesia.

Studi kasus singkat: emiten ritel pakaian

Misalkan kita membuka laporan keuangan tahunan sebuah emiten ritel pakaian yang memiliki gerai di Jakarta, Surabaya, dan Bandung. Pada bagian neraca, sisi aset memuat kas dan setara kas, piutang usaha, persediaan barang dagangan, aset tetap berupa peralatan toko, dan hak guna usaha sewa toko.

Sisi liabilitas berisi utang usaha kepada pemasok, utang bank jangka pendek, dan bagian utang sewa jangka panjang yang akan jatuh tempo dalam satu tahun. Sisi ekuitas memuat modal disetor, laba ditahan, dan komponen ekuitas lain.

Mengenal aset lancar dan aset tidak lancar

Pada catatan studi kasus ini kita melihat aset dikelompokkan menjadi aset lancar dan aset tidak lancar. Aset lancar adalah pos yang diharapkan menjadi kas dalam waktu setahun, seperti persediaan dan piutang. Aset tidak lancar bersifat lebih jangka panjang, seperti peralatan toko dan hak guna sewa.

Liabilitas jangka pendek dan jangka panjang

Pemisahan serupa juga berlaku di sisi liabilitas. Liabilitas jangka pendek harus diselesaikan dalam satu tahun, sedangkan liabilitas jangka panjang memiliki tenor lebih panjang. Membandingkan keduanya membantu pembaca mengukur tekanan kewajiban yang segera jatuh tempo.

Ekuitas sebagai sisa

Ekuitas pada hakikatnya adalah sisa setelah aset dikurangi liabilitas. Membaca rincian ekuitas membantu memahami sumber pendanaan internal, termasuk laba ditahan yang sudah lama dikumpulkan dari kegiatan operasi.

Catatan ringan: Neraca tidak berdiri sendiri. Untuk memahami performa, neraca perlu dibaca bersama laporan laba rugi dan arus kas. Membaca laporan keuangan saham hanya dari satu sisi neraca akan menimbulkan kesimpulan yang dangkal.

Pengingat risiko

Catatan ini tidak menerbitkan saran terhadap emiten ritel mana pun. Studi kasus dibuat untuk melatih pembacaan struktur, bukan untuk menjadi indikasi beli atau jual. Pembaca yang sedang mempertimbangkan keputusan keuangan sebaiknya mendiskusikannya dengan penasihat keuangan tepercaya.

Perlu juga diingat bahwa nilai pada neraca menggunakan dasar pengukuran tertentu, misalnya biaya historis untuk sebagian aset tetap. Angka tersebut tidak selalu sama dengan nilai pasar saat ini.

Bacaan lanjutan

Setelah memahami neraca, langkah berikutnya adalah membaca bagian dinamis laporan keuangan saham. Anda dapat melanjutkan ke catatan tentang struktur laporan laba rugi untuk melihat bagaimana pendapatan dan beban dicatat sepanjang periode. Catatan tentang rasio keuangan dasar juga membantu menghubungkan pos-pos neraca dengan ukuran solvabilitas dan likuiditas.