Mengenali tiga bagian laporan arus kas

Latar belakang

Analisis fundamental dasar tidak lengkap tanpa membaca laporan arus kas. Banyak pembaca pemula yang langsung melompat ke laba bersih tanpa memperhatikan apakah laba tersebut benar-benar diiringi arus uang masuk. Padahal laba akuntansi dan kas yang sesungguhnya diterima emiten tidak selalu sama besar.

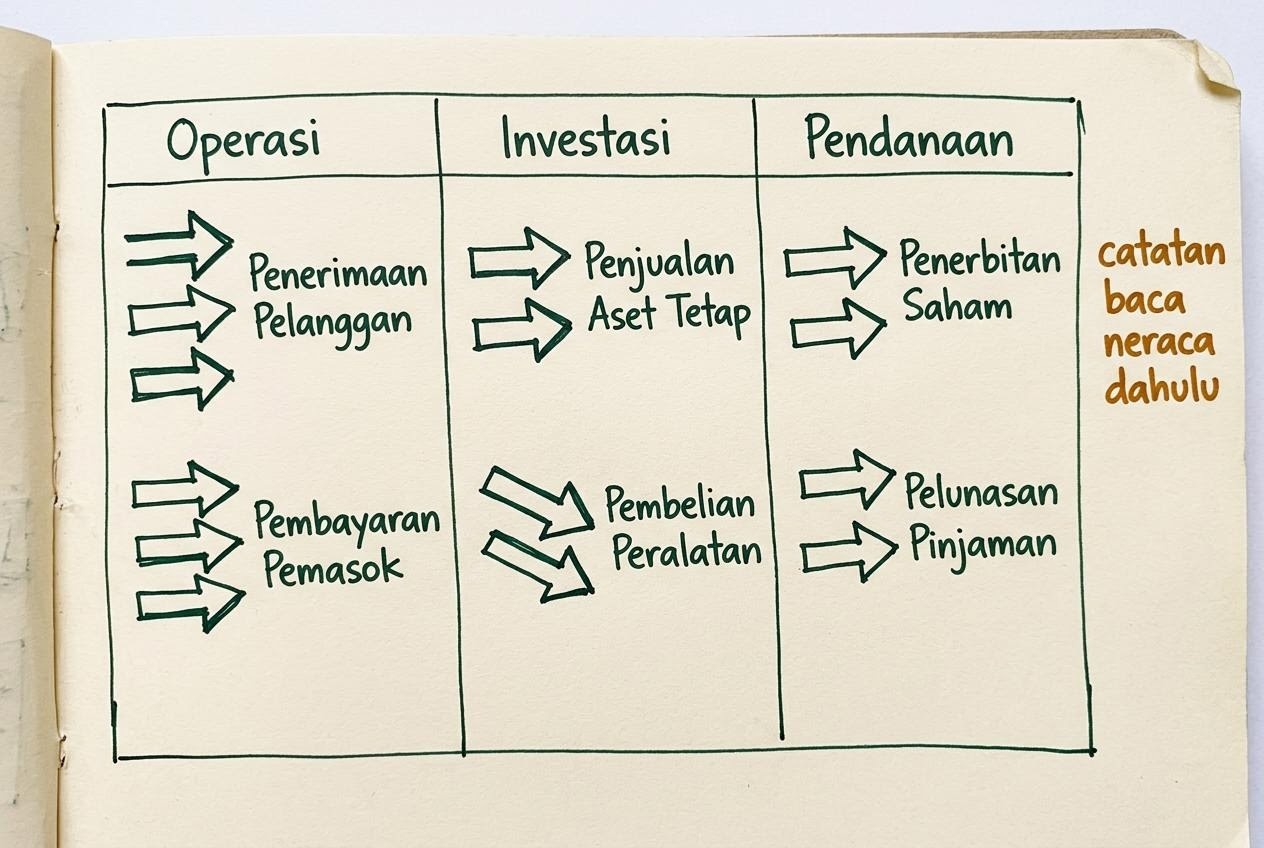

Laporan arus kas membagi pergerakan uang ke dalam tiga aktivitas: operasi, investasi, dan pendanaan. Pembagian ini membantu kita melihat dari mana kas masuk dan untuk apa kas keluar selama periode pelaporan.

Studi kasus singkat: emiten energi

Misalkan kita membuka laporan keuangan tahunan sebuah emiten energi. Pada bagian arus kas dari aktivitas operasi, terlihat penerimaan dari pelanggan, pembayaran kepada pemasok, dan pembayaran beban operasional. Selisihnya menggambarkan arus kas yang dihasilkan kegiatan utama bisnis.

Pada arus kas dari aktivitas investasi, muncul pembayaran untuk pembangunan fasilitas baru, akuisisi aset tetap, atau pembelian instrumen keuangan jangka panjang. Pada arus kas dari aktivitas pendanaan, terlihat penerimaan dari penerbitan obligasi, pembayaran pokok pinjaman, dan pembayaran dividen ke pemegang saham.

Aktivitas operasi sebagai inti

Aktivitas operasi memberi gambaran apakah inti bisnis menghasilkan kas. Walaupun bukan satu-satunya ukuran, kemampuan menghasilkan kas dari aktivitas operasi sering dianggap sebagai indikator awal tentang keberlanjutan jangka pendek.

Aktivitas investasi sebagai komitmen

Aktivitas investasi memberitahu kita seberapa besar komitmen emiten terhadap pertumbuhan. Pengeluaran besar untuk aset tetap dapat berarti perluasan kapasitas, walaupun tidak selalu memberi hasil yang sama besar di masa depan.

Aktivitas pendanaan sebagai sumber pendukung

Aktivitas pendanaan memberitahu cara emiten memenuhi kebutuhan kas yang belum tertutup arus operasi dan investasi. Mengandalkan utang baru terus menerus bukanlah tanda yang netral, terutama saat tingkat suku bunga sedang tinggi.

Catatan ringan: Laporan arus kas adalah cermin praktis untuk laba akuntansi. Bila laba bersih besar tetapi arus kas operasi kecil, ada banyak pertanyaan lanjutan yang layak ditelusuri pada catatan atas laporan keuangan.

Pengingat risiko

Catatan ini tidak memberi saran terhadap emiten energi dan tidak menerbitkan indikasi beli atau jual. Studi kasus dipakai untuk melatih cara membaca, bukan untuk menyimpulkan apakah suatu emiten layak dipilih. Pembaca diingatkan bahwa pola arus kas tahun tertentu tidak otomatis berlaku tahun berikutnya.

Bacaan lanjutan

Setelah memahami arus kas, Anda dapat melanjutkan ke catatan tentang rasio keuangan dasar untuk melihat bagaimana arus kas dipadukan dengan angka neraca. Catatan tentang konsep valuasi saham juga membantu menjelaskan peran arus kas dalam pendekatan valuasi sederhana.