Membongkar struktur laporan laba rugi

Latar belakang

Bagi pembaca yang sedang belajar laporan keuangan, bagian laba rugi sering menjadi titik masuk pertama. Halaman ini tampak lebih mudah daripada neraca karena alurnya terasa naratif: dari pendapatan, dikurangi beban, sampai akhirnya bertemu angka laba bersih. Walaupun tampak ringkas, struktur laporan laba rugi menyimpan banyak lapisan informasi.

Catatan ini menguraikan struktur laporan laba rugi pada satu emiten manufaktur yang membuat alat rumah tangga. Tujuannya adalah membantu pembaca memetakan pos demi pos secara perlahan.

Studi kasus singkat: emiten manufaktur alat rumah tangga

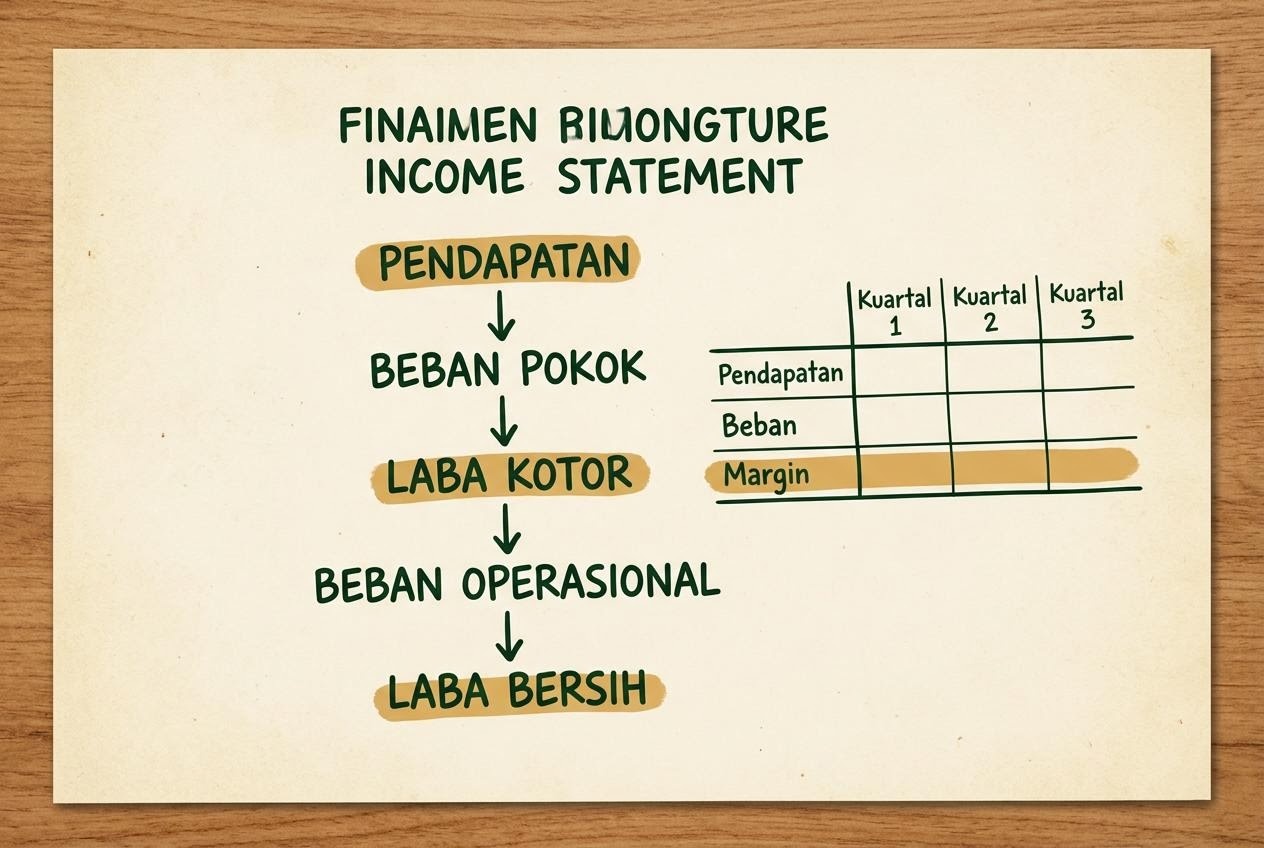

Misalkan kita membuka laporan laba rugi tahunan sebuah emiten manufaktur. Bagian pertama adalah pendapatan, yang berisi nilai penjualan barang ke distributor dan ritel. Setelahnya muncul beban pokok pendapatan yang mencakup biaya bahan baku, tenaga kerja produksi, dan penyusutan mesin.

Selisih antara pendapatan dan beban pokok menjadi laba kotor. Angka ini adalah indikator awal yang menunjukkan seberapa besar margin yang dihasilkan dari kegiatan produksi sebelum biaya operasional dan biaya lain dihitung.

Beban penjualan dan beban administrasi

Setelah laba kotor, biasanya muncul beban penjualan dan distribusi serta beban umum dan administrasi. Pemisahan ini penting karena dua kelompok beban tersebut memiliki sifat berbeda. Beban penjualan terkait promosi, gaji tenaga penjual, dan biaya distribusi, sedangkan beban administrasi lebih banyak berisi biaya kantor.

Laba usaha dan pendapatan keuangan

Pengurangan beban operasional dari laba kotor menghasilkan laba usaha. Bagian berikutnya memuat pendapatan keuangan, beban keuangan, dan pos lain seperti kerugian selisih kurs. Pos ini membantu pembaca melihat dampak bunga utang dan transaksi non operasional terhadap angka laba akhir.

Laba sebelum pajak dan laba periode berjalan

Laba sebelum pajak dihasilkan dari laba usaha ditambah pos non operasional. Setelah dikurangi pajak penghasilan, kita memperoleh laba periode berjalan yang biasa disebut juga laba bersih. Pada catatan atas laporan keuangan, rincian penghitungan pajak biasanya dijelaskan dengan rinci.

Catatan ringan: Laba bersih bukanlah ringkasan tunggal yang dapat menggantikan keseluruhan laporan laba rugi. Pembaca yang hanya melihat angka terakhir mudah kehilangan konteks tentang dari mana laba berasal dan beban apa yang paling menekan.

Pengingat risiko

Studi kasus ini bersifat ilustratif. Catatan kami tidak memberi saran terhadap emiten manufaktur tertentu dan tidak menerbitkan indikasi beli atau jual. Pembaca yang ingin mengkaji emiten secara lebih dalam disarankan membaca langsung laporan keuangan resmi.

Perhatikan juga bahwa pos pendapatan dapat dipengaruhi kebijakan pengakuan, sementara pos beban dapat dipengaruhi kebijakan penyusutan dan estimasi. Membaca catatan atas laporan keuangan membantu memahami dasar pengakuan yang digunakan.

Bacaan lanjutan

Untuk memperdalam pemahaman, Anda dapat melanjutkan ke catatan tentang tiga bagian laporan arus kas. Catatan tentang rasio keuangan dasar juga membantu menghubungkan angka laba dengan ukuran profitabilitas seperti margin laba kotor dan margin laba bersih.